◎卢伊记者徐蔚

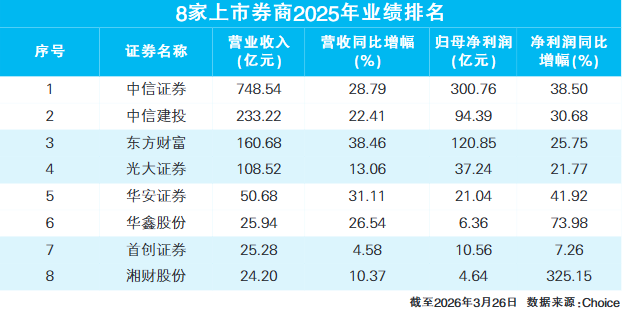

A股上市券商2025年功绩表示进行时,Choice数据泄漏:已公布功绩的8家券商所有这个词终了营业收入1377.07亿元,同比增长31.10%;终了归母净利润595.88亿元,同比增长33.78%。

在市集交投回暖之下,券业“头部追求郑重,中小争当黑马”的竞争方法愈发明晰。在业内东谈主士看来,高活跃度的市集环境奠定了券交易绩增长的基础,而业务结构的优化与转型则构筑起不竭增长的中枢动能。

头部稳领域中小拼增速

在营收水宽敞面,“袼褙恒强”场面照旧认知。中信证券以748.54亿元的营业收入居首位,同比增长28.79%;中信建投以233.22亿元营收位列第二;东方资产终了营收160.68亿元,排行第三;此外,光大证券终了营收108.52亿元,华安证券、华鑫股份、草创证券营业收入均进步20亿元。

净利润增速方面,扫数8家券商均终了净利润增长。

中小券商发扬尤为隆起。湘财股份以325.15%的净利润同比增幅位居榜首,其中,子公司湘财证券终了归母净利润5.30亿元,同比大增118.08%;华鑫股份以73.98%的增速位列第二;华安证券的净利润增幅紧随自后,达41.92%;中信证券、中信建投净利润增幅均超30%。

业务增长分化本年或将加重

在行业“马太效应”不竭深切的配景下,头部券商与中小券商走出迥然相异的发展旅途。

头部券商凭借详细化布局,终了各业务条线平衡发展。以中信证券为例,其抑遏莳植中枢竞争力和风险防控才智,谋划功绩创历史最佳水平,各项业务络续保持行业最初地位。其中:公司全年终了证券承销业务收入60.55亿元,同比增长50.12%;证券投资业求终了收入276.05亿元,同比增长14.83%。

比拟之下,中小券商则通过互异化战术绽开场面,部分公司已在特定业务领域酿成特质上风。以华鑫证券为例,公司援助金融科技引颈业务发展的中枢战术,通过大数据、东谈主工智能等金融科技赋能,功绩终了郑重增长。

从业务结构来看,券交易务增长呈现彰着分化。受益于2025年市集交投活跃度莳植,券商手续费及佣金收入、投资收益普遍改善,开云体育经纪业务与投资业务成为大齐券交易绩增长的主要驱能源。举例,草创证券积极把抓市集契机,投资收益显赫莳植,该板块2025年终了收入15.54亿元,同比增长45.83%,占公司营业收入的61.48%。

值得存眷的是,固然投行业务受IPO节拍等身分影响,但头部券商凭借方式储备和客户资源上风络续保持最初,部分中小券商则濒临较大压力。湘财股份子公司湘财证券投行业务全年终了收入6002.69万元,同比着落29.47%;受保荐业务收入减少影响,草创证券2025年投资银行类业求终了收入1.89亿元,同比着落3.54%。

国泰海通证券非银首席分析师刘欣琦发布文书称,预测2026年券商分化将进一步加重,资产贬责与外洋业务将成为行业中枢增长点,特质券商及龙头券商的上风有望不竭突显,各家机构之间的分化方法也将愈加显赫。

看好券商2025年功绩发扬

券交易绩向好,离不开市集环境与业务转型酿成的有劲共振。Choice数据泄漏:2025年沪深两市全年累计成交413.78万亿元,初度冲突400万亿元;日均成交额刷新历史记载。与此同期,2025年末两融余额为2.54万亿元,同比增长36%。

在业内东谈主士看来,高活跃度的市集环境奠定了功绩增长的基础,而业务结构的优化与转型则构筑起不竭增长的中枢动能。申万宏源证券非银首席分析师罗钻辉以为,券交易绩高增主要来自两方面:一是与市集交投高度联系的经纪及两融业务;二是自营业务。市集频繁将券交易绩与成交额、股债资产涨幅挂钩,因此省略前瞻预判其功绩发扬。

基于此,多位分析师对质券行业2025年全年功绩持乐不雅预期。正派证券非银首席分析师许旖珊预测,上市券商2025年主营业务收入同比增长34%,归母净利润同比增长49%。分业务来看,预测经纪、投资业务为券交易绩增长的主要运回身分。

刘欣琦也给出类似判断,其预测在交投活跃类似基数效应下,预测42家上市券商2025年调度后营业收入(营业收入-其他业务本钱)同比莳植31.6%至5553亿元,归母净利润同比莳植44.4%至2142亿元。

开云体育官网

开云体育官网