热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

起原:CFC金属规划

分析师 | 楚新莉 中信建投期货规划发展部

规划助理 | 刘兴华 中信建投期货规划发展部

期货交往盘问业务资历:证监许可〔2011〕1461号

本申报完成时代 | 2026年6月14日

纲目

本期策略:

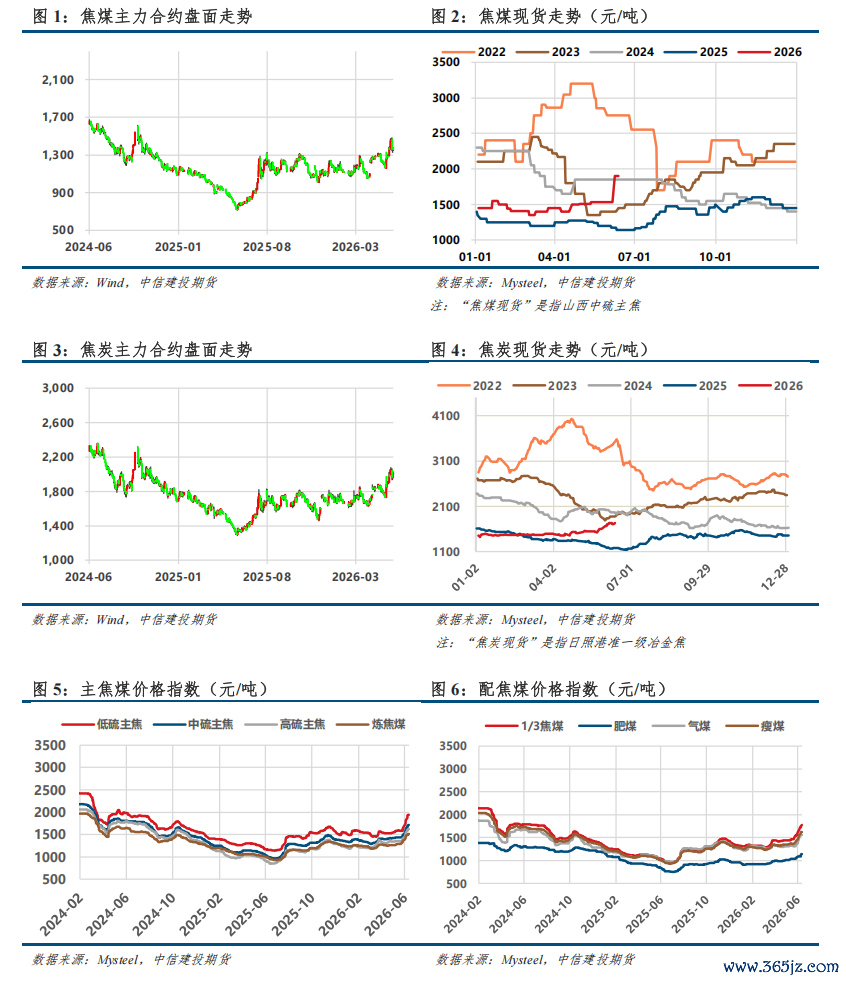

本周焦煤主力合约颤动偏弱,弘扬彰着弱于焦炭。基本面来看,安监趋严下供给收缩络续实现,山西主产区复产节拍偏慢,部分煤矿实验产量复原仍不足事故前水平,产地供应偏紧面容延续。需求端方面,焦企及钢厂分娩全体踏实,铁水仍处高位,需求尚未出现彰着被迫收缩。盘面偏弱主要源于市集不合加大,尤其是对焦煤仓单质地的担忧压制估值。全体看,焦煤基本面仍有撑握,后续热心复产斜率、入口补充及钢厂减产压力。

本周焦炭主力合约大幅上行,弘扬彰着强于焦煤。一方面焦煤现货守护偏强,安监趋严下上游供给收缩握续实现,焦炭本钱端撑握增强;另一方面,焦炭现货多轮提涨握续落地,本周第七轮提涨依然发起,且落地概率较大,进一步强化盘面作念多心情。相较焦煤,焦炭不存在彰着仓单质地担忧,重复交往所对焦炭扫尾战略有所消弱,资金更倾向于交往焦炭本钱抬升和现货提涨逻辑。基本面来看,焦企开工仍处高位,吨焦利润回落至约21元/吨但尚未损失,主动减产能源有限;钢厂铁水守护高位,需求端仍有刚性撑握,短期焦炭或延续偏强运行。

利多要素:安全搜检扰动预期反复发酵;铁水日均产量坚挺,下滑幅度有限;安监力度高于预期;入口端扰动不减。

利空要素:末端钢材需求仍疲软;末端需求握续走弱。

目次

正文]article_adlist-->

正文]article_adlist-->

一、行情转头

本周焦煤主力合约颤动偏弱运行,弘扬弱于焦炭。基本面来看,焦煤供给端收缩仍在握续实现,山西主产区复产节拍偏慢,部分煤矿即便复产,实验产量复原仍不足事故前水平。本周523家样本矿山开工率进一步降至69.62%,日均原煤产量回落至156.37万吨,产地供应偏紧面容并未彰着缓解。与此同期,焦企及钢厂分娩全体守护踏实,铁水仍处高位,需求端尚未出现彰着被迫收缩,焦煤现货价钱仍守护偏强。

但盘面层面,本周焦煤并未延续此前强势,主要在于市集不合有所加大。一方面,安监趋严下供给收缩较为细则,且复产和实验产量复原均偏慢,焦煤基本面仍具撑握;另一方面,市集对焦煤仓单质地存在一定担忧,盘面订价受到压制。

全体来看,刻下焦煤中枢矛盾仍在供给端。短期需求端尚未出现大幅减产来匹配供应缺口,钢厂减产压力也不彰着;供给端天然存在复产及高价刺激入口的预期,但短期增量仍不足以扭转前期减量。焦煤价钱仍具上行空间,但盘面或络续受到仓单质地、战略预期及资金心情扰动。后续重点热心主产区实验产量复原斜率、蒙煤及海运煤补充情况,以及钢厂减产压力是否高潮。

本周焦炭主力合约大幅上行,弘扬彰着强于焦煤。驱动上看,一方面,焦煤现货仍守护偏强,安监趋严下上游供给收缩握续实现,焦炭本钱端撑握较强;另一方面,焦炭现货端多轮提涨握续落地,本周焦企已开动发起第七轮提涨,且落地概率较大,进一步强化了盘面作念多心情。

与焦煤比拟,焦炭本周弘扬更强,主要在于盘面交往逻辑更为顺畅。焦煤天然基本面偏强,但市集对仓单质地存在担忧,盘面订价受到一定压制;而焦炭不存在彰着仓单问题,重复交往所对焦炭扫尾战略有所消弱,资金更倾向于交往焦炭的本钱抬升和现货提涨逻辑,因此焦炭盘面弹性彰着放大。

2026世界杯官方指定中国区认证平台从基本面来看,焦炭供给端全体仍守护踏实,焦企开工和日均产量小幅波动但仍处高位。天然吨焦利润已回落至约21元/吨,行业盈利彰着压缩,但仍未插足损失区间,重复焦炉集结分娩特色,焦企主动减产能源仍有限。需求端来看,钢厂开工和铁水仍守护高位,短期减产压力不大,对焦炭刚需仍有撑握。全体来看,焦炭刻下处于“本钱撑握较强、现货提涨鼓舞、需求尚未彰着收缩”的偏强面容,后续重点热心第七轮提涨落地情况、钢厂利润相接才智以及铁水是否出现实验性回落。

二、宏不雅数据

三、双焦基本面数据

1.舛误煤矿事故抬升安监预期,供给态势阶段性回转

焦煤: 从基本面来看,本周焦煤供给端收缩络续加深。受山西沁源煤矿事故后安监力度握续影响,开云体育(中国)2026世界杯官方IOS|Android手机app下载主产区复产节拍仍偏慢,部分矿点即便复产,实验产量复原也彰着受限。本周523家样本矿山开工率进一步降至69.62%,日均原煤产量回落至156.37万吨,较上周络续下行,产地供应收缩仍在实现。需求端来看,焦企及钢厂开私密体守护踏实,洗煤厂开工小幅下滑,铁水对焦煤仍有刚性糜掷撑握,需求端暂未出现彰着收缩。

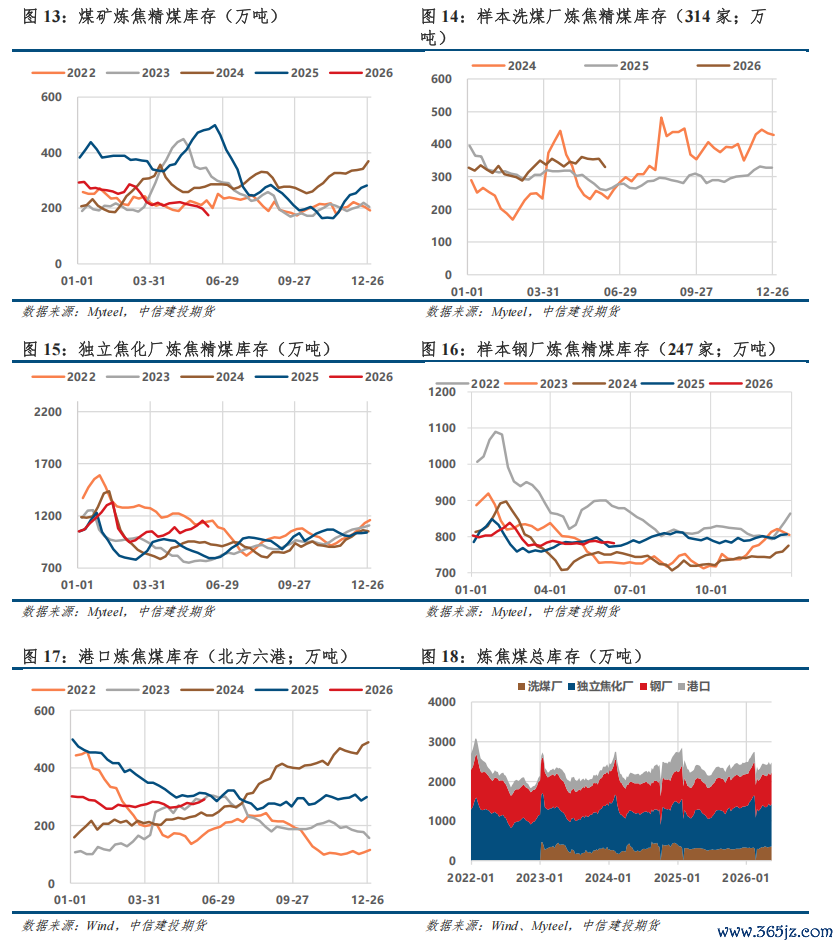

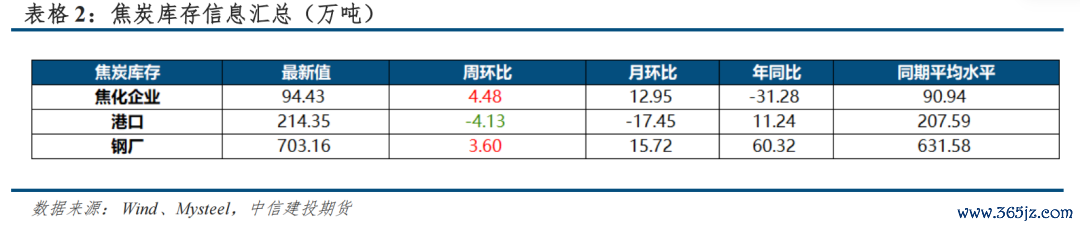

库存结构方面,本周焦煤产业链库存多量步履去化。煤矿库存降至174.96万吨,周环比下落23.17万吨,产地库存络续快速下落;洗煤厂库存降至329.75万吨,周环比下落25.01万吨,洗选端库存同步回落。中下流方面,焦化企业焦煤库存降至1100.13万吨,周环比下落56.86万吨;钢厂焦煤库存小幅降至781.54万吨,仍以刚需采购为主。口岸库存有所补充,但增幅有限。

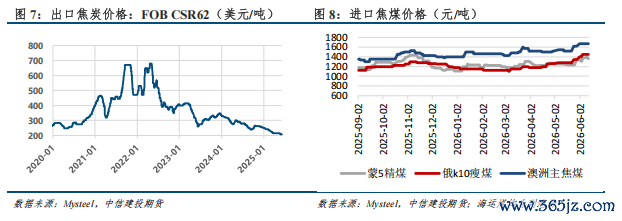

全体来看,本周焦煤供给收缩进一步被数据考据。煤矿开工和产量络续回落,产业链多量步履库存同步下落,而焦企、钢厂分娩仍守护踏实,供需矛盾仍偏向供给端。刻下焦煤基本面仍处于“供给收缩实现、需求守护韧性”的偏强面容,短期价钱撑握仍较强。后续重点热心山西主产区安监领域、复产验收节拍、实验产量复原斜率以及口岸和入口资源补充情况。

焦炭: 从基本面来看,本周焦炭现货端络续偏强运行。前期多轮提涨赓续落地后,焦企已开动发起第七轮提涨,焦钢博弈络续进取鼓舞。供给端方面,焦化企业开工守护相对高位,分娩节拍全体踏实;天然吨焦利润较前期有所回落,但焦企分娩积极性尚未彰着下落,短期供给端主动收缩能源有限。

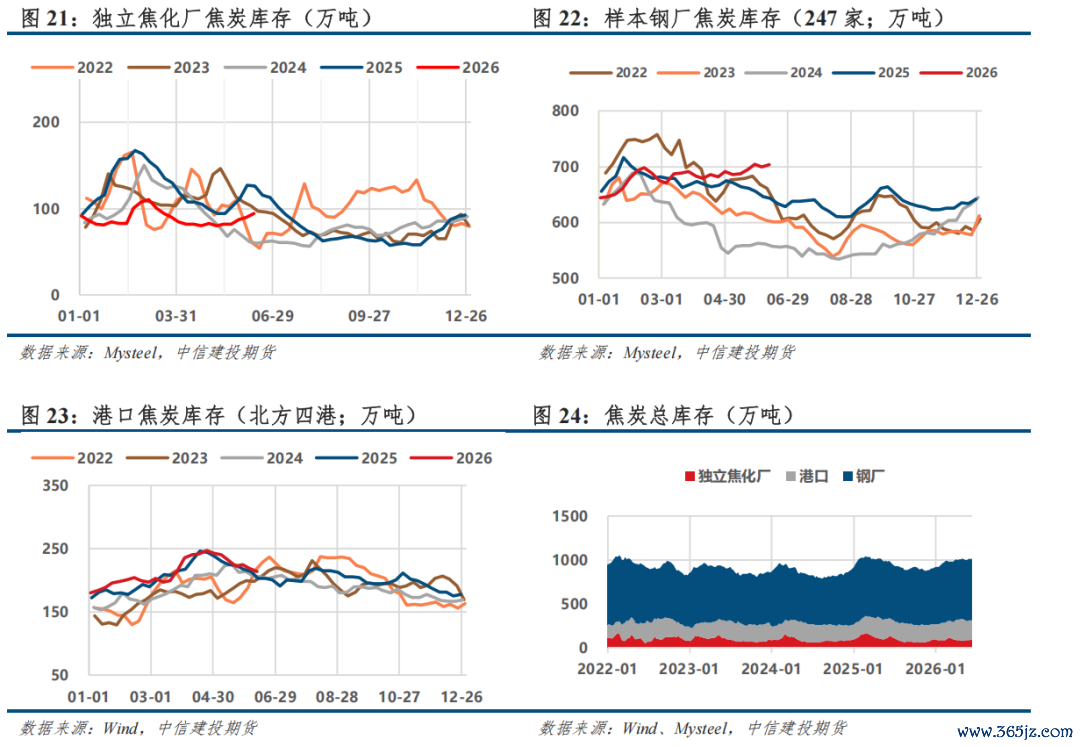

库存结构方面,本周焦炭库存小幅分化。焦化企业焦炭库存升至94.43万吨,周环比加多4.48万吨,但全体仍低于旧年同期,厂内库存压力尚不隆起;口岸库存降至214.35万吨,周环比下落4.13万吨,流畅步履资源络续消化;钢厂焦炭库存小幅回升至703.16万吨,周环比加多3.60万吨,在铁水守护高位布景下,钢厂刚需采购仍有撑握。

需求端来看,钢厂分娩仍具韧性,短期高铁水对焦炭需求变成撑握。与此同期,焦煤供给收缩仍在实现,现货本钱撑握守护偏强,焦企挺价基础较为隆重。全体来看,刻下焦炭仍运行在“本钱撑握、现货提涨、需求有韧性”的面容中,第七轮提涨具备一定落地基础。后续需重点热心钢厂利润相接才智、铁水高位握续性以及焦煤本钱端变化。

2.产业链运行重点分化彰着

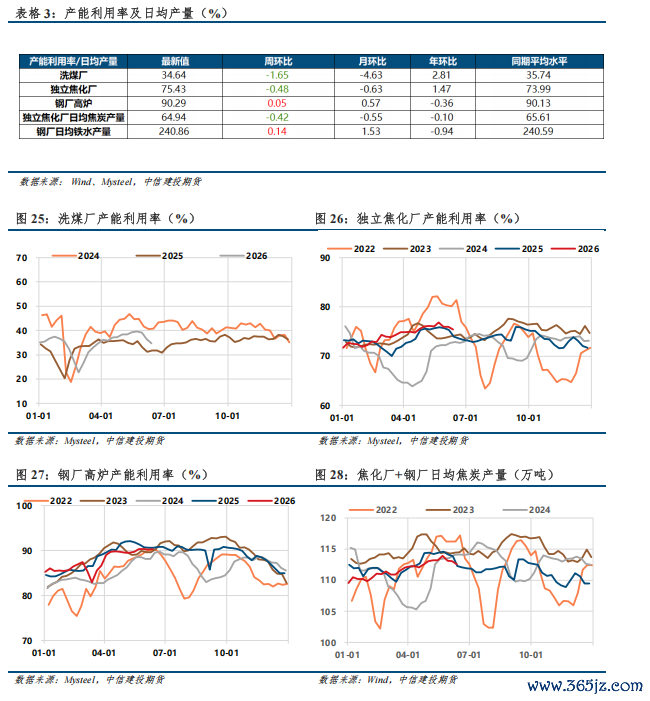

分娩端来看,本周产业链运行节拍络续分化。受山西沁源煤矿事故后安监力度握续影响,煤矿端开工及产量络续下行,523家样本矿山开工率进一步降至69.62%,日均原煤产量回落至156.37万吨,产地供应收缩仍在实现。洗煤厂方面,产能哄骗率降至34.64%,洗选端加工负荷小幅回落,上游原煤供应偏紧对洗选步履变成一定传导。

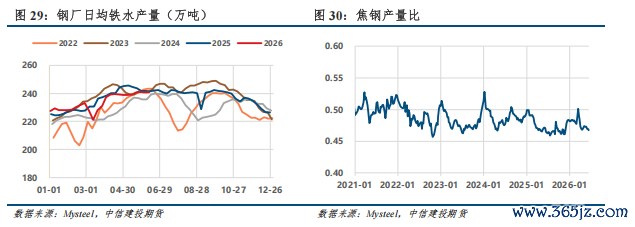

焦化企业方面,焦炉产能哄骗率降至75.43%,日均焦炭产量降至64.94万吨,但全体仍处相对踏实水平。在现货提涨握续鼓舞、焦化利润仍处盈利区间的布景下,焦企分娩积极性尚未彰着下落,供给端暂无彰着主动收缩。钢厂端分娩守护韧性,高炉开工率小幅升至90.29%,日均铁水产量回升至240.86万吨,仍守护在240万吨以上,对焦煤及焦炭需求变成刚性撑握。

全体来看,刻下双焦基本面仍处在供给收缩与高铁水需求之间的再均衡阶段,需求端尚未出现彰着被迫收缩,短期供需矛盾仍主要集结在上游焦煤供应复原偏慢。后续需重点热心山西主产区复产验收节拍、实验产量复原斜率以及钢厂减产压力是否进一步高潮。

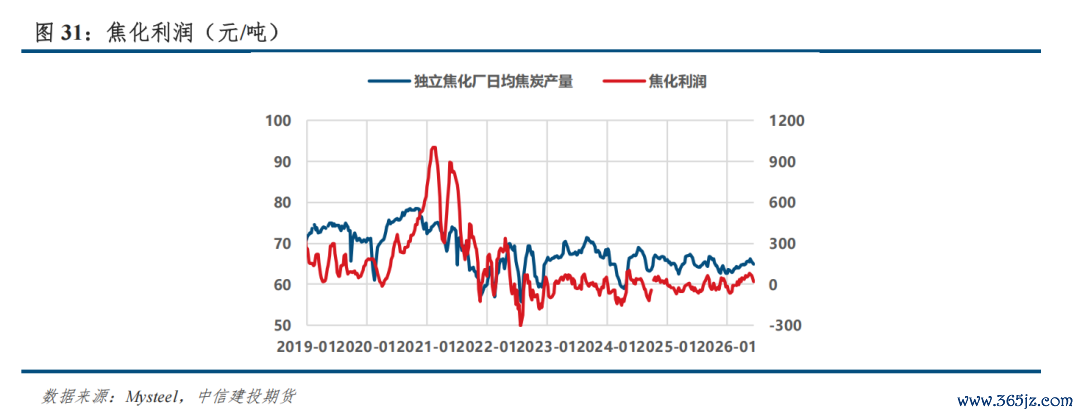

3.焦化利润小幅收窄,供给端仍有守护

本周焦化利润络续回落,吨焦利润约21元/吨,较前期高位彰着收窄,行业盈利已处于低位水平,策画压力较前期已有所加多。但在刻下利润水平下,焦企分娩积极性尚未出现彰着回落。从分娩活动来看,焦炉集结分娩特色决定短期供给不易快速收缩,且刻下吨焦利润仍未降至损失区间,焦企主动减产能源仍相对有限,供给端全体守护运行节拍。后续需络续热心第七轮提涨鼓舞情况、钢厂利润相接才智,以及本钱上移对焦企盈利和现货博弈的影响。

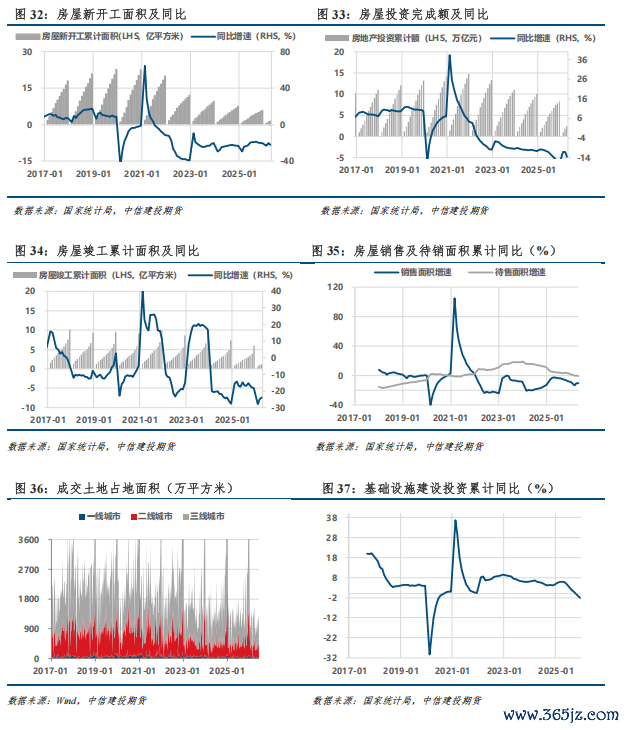

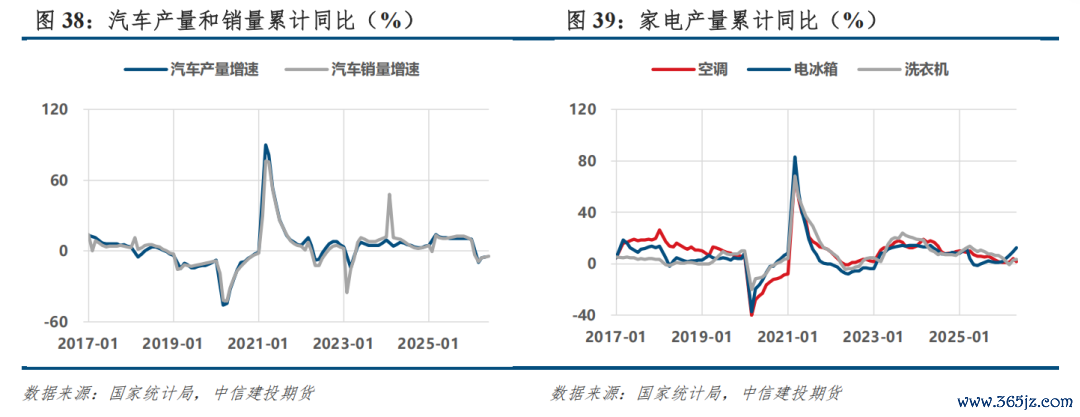

4.长周期下末端需求乏力,预期尚未扭转

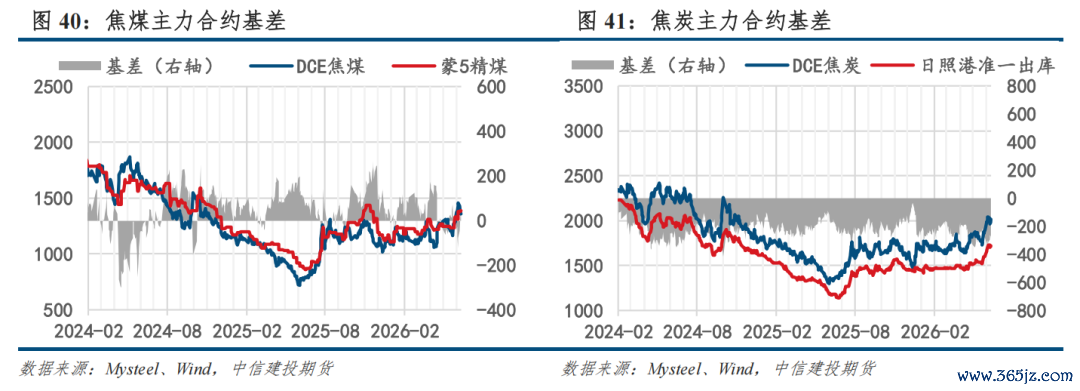

5.期现结构延续分化

新浪配合平台中信建投期货开户 安全有保险

新浪配合平台中信建投期货开户 安全有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远 开云体育(中国)2026世界杯官方IOS|Android手机app下载

备案号:

备案号: